友邦保险是如何做投资的?

我做保险公司的数据比对时,通常不放入友邦的数据,主要原因是友邦的财报独一档的优秀。而友邦的估值也是长期以来独一档的。

当我想要了解某一件事情上,一家优秀的保险公司是如何做的,那我就会去看看友邦的财报。比如今天,我想要知道,这家被市场长期给出高估值的保险公司是如何做投资的?

01

股票占比?

我首先看了友邦的股票占比,整理如下图:

友邦的股票占比曾经是算高的,但是近年尤其是2025年当中国国内保险公司都在大幅加仓股票的时候,友邦几乎没有什么动作,股票占比仍然平稳。

总的来说,在股票占比上,没有太多特别的。

但友邦有一点让我很奇怪,就是它的所有股票全部是交易性金融资产,其他权益工具的金额整个就是0,资产负债表中连这个科目都没有。

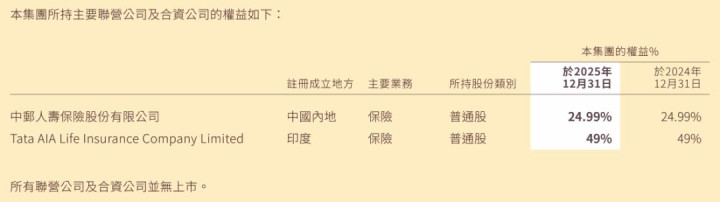

我们再看一下长期股权投资,这一项上,友邦的金额低,2025年报显示是20亿美元,占总投资资产的0.6%。而2025年这一比例,平安是2.1%。

如果说0.6%和2.1%的差异还不算特别大的话,如果看具体持有的公司,差别就很大了。

友邦的联营合营企业只有两家公司(如上图),两家都是保险行业的。而平安,联营合营企业众多,横跨多个行业,包括大家比较熟悉的房地产、基础设施等等。从长期股权投资看,友邦更加专注于自己的主营业务。

很多保险公司都控股银行,毕竟银保渠道是重要渠道。友邦可能是受到了外资持股银行的比例限制,无法控股。

02

如何平抑股市波动?

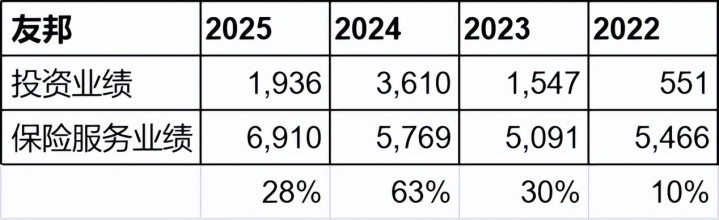

如果我们翻看新准则下过去四年的投资业绩,会发现一个奇怪的现象,如下图:

2023年,当所有中国保险公司的投资业绩都是大跌的情况下,友邦的投资业绩是上升的。而2025年,当同行的投资业绩都在大涨,友邦却又是下跌的。

这种完全相反的走势,是什么原因造成?难道是友邦是在不同的市场进行投资造成?当我仔细查阅年报之后发现,友邦在投资上,应该是刻意平抑了股市短期对投资业绩的影响。

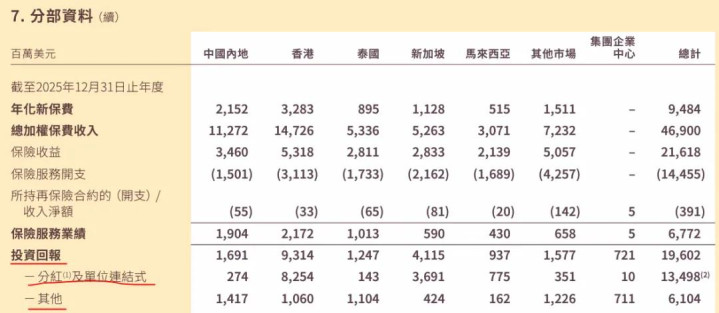

如上图,友邦的投资回报(也就是其他公司的总投资收益)在财报中分为了2个部分:分红及单位连结式和其他。

从字面意思理解,“分红及单位连结式”应该是以分红险为主,是指投保人分担投资风险的部分,而“其他”应该则是完全由友邦承担投资风险的部分。当然,这个字面意思即便理解错误也没关系,关键是看后面的事实。

我统计了过去四年这两个部分的投资回报金额如下:

过去四年,应该是全球股市剧烈波动的四年,可以看到:

“分红及单位连结式”的投资回报剧烈波动。而“其他”则没有波动,稳步上涨。

那么“其他”的投资标的不难推测,肯定是以固收为主,权益资产可能几乎没有或者说占比很低。

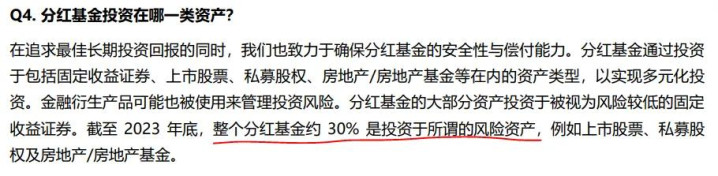

而“分红及单位连结式”的投资标的中,权益资产的占比应该是不少的。我看过友邦官方对分红账户(友邦叫做分红基金)的介绍,里面提到过风险资产的投资占比大概是百分之三四十。

下面重点来了。虽然“分红及单位连结式”的投资回报剧烈波动,但是我发现,友邦完全把它的波动抵消掉了,我们来看下面的两张图:

“分红及单位连结式”的投资回报是和一个科目负相关的,这个科目叫做“保險合約及所持再保險合約的財務 (開支)/收入淨額”,我之前介绍过,这大概相当于国内保险财报中的承保财务损益。

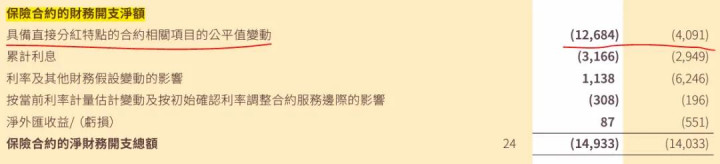

我们来具体看一下“保險合約及所持再保險合約的財務 (開支)/收入淨額”这个科目,以2025年报为例。

可以看到2025年的投资回报是179亿美金,远高于上一年的119亿美金,但是最后投资业绩却只有19亿美金,而前一年是36亿美金。原因就是投资回报在上涨的同时,“保险合约的财务开支净额“这个科目下跌了很多。

我们再看“保险合约的财务开支净额“这个科目的具体注释,下图很清楚的显示,主要是分红险造成的(而且之前我介绍过,友邦的股票全部在交易性金融资产里面,都是计入利润表的)。

所以,财报显示友邦就是通过分红险等平抑了业绩波动。现在问题来了,国内公司也卖分红险,为什么国内公司的投资业绩波动没有被平抑掉呢?

要达到友邦这样的效果,我思考了一下,需要有三个前提条件:第一,分红险的保证利率要非常低。第二,分红险大部分的收益要分给投保人。第三,只有分红险等账户才购买股票。

国内分红险的预定利率上限是1.75%,大部分分红险的保证利率部分就是1.75%;而且是70%分给投保人。所以国内的分红险不可能达到友邦这样的效果。

为此我简单翻看了友邦的情况,友邦的分红险保证利率据悉很多只有0.5%;在友邦新加坡的分红险分配比例是90%给投保人,10%留给友邦(其他地区的我没有仔细核实)。如果是这样的话,分红险账户的投资收益波动小就可以理解了。

上面说了这么多,我简单地总结一下,友邦是如何通过分红险等险种来平抑股市对自己投资业绩的影响的,主要是以下三点:

1. 分红险单独账户,分红险账户买股票,而其他账户几乎不买或者买很少的股票,其他账户以固收为主。

2. 分红险的保证利率很低。

3. 分红险的大部分收益归顾客所有。

这样看下来,友邦分红险等在投资端几乎是赚很少的,主要是承保端赚钱。而非分红险部分,主要是稳稳地赚利差,比如2%的负债成本,然后买了3.5%的固收,那就赚1.5%的利差。

所以我们来看看友邦的投资业绩与承保业绩的比例:

这个比例如果单独看没太多概念的话,可以看看国内保险公司的:

在2025年,国寿、人保、太保和新华的投资业绩已经超过承保业绩了,有的年份又是负的,还亏钱,整体波动比友邦肯定会大很多的。只有平安的比例和友邦比较接近。

03

我的看法

我其实并不算了解友邦,光从财报的数据上看,我对友邦最重要的一个判断就是:

和全天下所有优秀的公司一样,友邦聚焦自己的主营业务。在投资上隔离风险,联营合营企业只投了两家同行业的公司。分红险账户买的股票,风险绝大部分都由投保人承担。

友邦在做的生意就是认认真真卖保险,然后吃利差,稳稳地赚钱。这是目前港股和A股估值最高的保险公司在做的事情。

很多保险股投资者天天在猜保险公司投资业绩如何?买了什么股票?有没有重仓科技?我并不认可这样的行为,本质上还是在投机。以投资为主业的保险公司,风险是不小的。

目前国内保险公司中,最能向友邦靠拢的是平安。至少我看到了平安在平抑短期投资业绩波动上的努力,那就是把更多的股票资产放入FVOCI中,不进入利润表。搞得平安每次还要在业绩发布会上告诉大家有多少浮盈没有进入利润表。

我不会欣赏那种在投资上大做文章的公司,我甚至见到一些公司为了短期业绩卖出长期债券,以做高短期投资业绩。

平安的投资还是铺得很开,买了很多公司,希望平安能够再聚焦一些,聚焦在能够产生稳定现金流的公司,继续收缩自己的金融业务。